聯合聲明/環境權保障基金會、地球公民基金會、綠色公民行動聯盟、

環保署於2020年啟動《溫室氣體減量及管理法》(

氣候法自2015年施行至今,缺乏更上位的行政統籌協調機制、

我們肯定此次政院版草案將2050淨零排放目標入法,

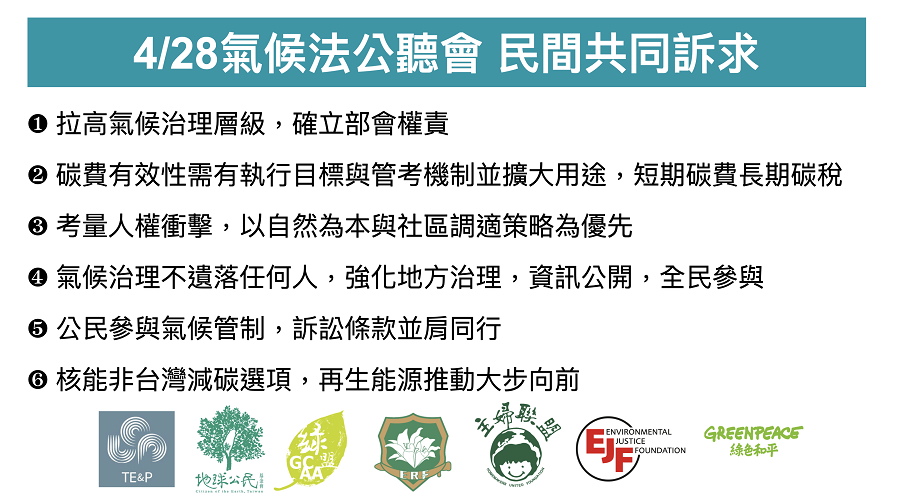

一、拉高氣候治理層級,確立部會權責

過去台灣氣候治理最大困境是中央缺乏有效的跨部會協調機制,

要解決各部會間權責不清的問題,應於母法內明訂各部會之權責。

二、碳費有效性需有執行目標與管考機制並擴大用途,

碳費是此次《氣候法》修法最主要的政策工具,

綠色和平與中研院蕭代基研究員推算,碳費若僅收100元,

據此,碳費政策應設有行政院層級的監管單位,

三、考量人權衝擊,以自然為本與社區調適策略為優先

享有永續環境已是基本人權,

本次草案新增之調適專章,提及社區在調適政策中扮演之重要角色,

四、氣候治理不遺落任何人,強化地方治理,資訊公開,全民參與

由下而上的公民參與機制和地方政府的氣候行動,

五、公民參與氣候管制,訴訟條款並肩同行

環保署多次對外溝通的過程中,

事實上,對於政府行政的不作為,

六、核能非台灣減碳選項,再生能源推動大步向前

最後,我們要肯定目前政院版第五條第一項對於「非核家園」

此外,如果從完整生命週期的角度來看核能發電的碳足跡,

關心氣候法修法的公民團體重申,

-

拉高氣候治理層級,確立部會權責

-

碳費有效性需有執行目標與管考機制並擴大用途,短期碳費長期碳稅

-

考量人權衝擊,以自然為本與社區調適策略為優先

-

氣候治理不遺落任何人,強化地方治理,資訊公開,全民參與

-

公民參與氣候管制,訴訟條款並肩同行

-

核能非台灣減碳選項,再生能源推動大步向前

(附件:民間團體針對碳費的草案建議)

《氣候變遷因應法》草案修法建議:碳費部分/民間團體共識建議

根據目前《氣候變遷因應法》草案版本中之碳費規範,明文於母法中的部分僅包含碳費徵收之目的(為達成國家溫室氣體減量目標)、徵收對象(直接與間接排放源),至於計算方式、徵收方式、申報、繳費流程、繳納期限、繳費金額不足之追補繳、收費之排放量計算方法、免徵及其他應遵行事項之辦法等,則由中央主管機關定之,未有更具體的授權範圍,除違背授權明確性之原則外,對於碳費制度的有效性、甚至作為特別公課而應有定期國會監督的規範,皆付之闕如。

據此,本條建議如下:

(一)碳費徵收目的上,應新增落實污染者付費原則及對脆弱群體之保障,以各明確排放源的群體同質性與徵收目的間之事物關聯性。概碳費作為《氣候變遷因應法》重要的政策工具,其制度目的應不僅在於達成溫室氣體減量目標上,也在落實污染者付費原則之精神,特別是對脆弱群體,如協助高碳產業的勞工進行公正轉型,協助增加其綠色就業的職能等、又如因淨零轉型而致生活成本增加之中低收入家戶等保障。

(二)為使碳費費率與課徵對象之範圍,能夠有效達成淨零轉型之目的,本草案建議應由行政院成立碳費審議會,依各階段管制目標之期程,具體審酌如全球主要碳價趨勢、本法減量目標達成情形等,擬定碳費預算書。每兩年並應定期檢討,以逐步實現淨零轉型。

(三)碳費收入之紅利分配上,應落實污染者付費與氣候正義之原則,建議刪除院版草案中優先補貼企業進行減量之規範,並強化新增氣候調適行動、公正轉型與公民參與等淨零轉型需用項目。

(四)碳費收入之基金管理上欠缺實質管考之機制,故建議參酌《水污染防治法》就水污染防治費之規定,由氣候變遷因應基金管理會每年製作碳費收取執行績效報告,經行政院核定後向立法院報告及備查,並應公開於中央主管機關指定之網站,供民眾查閱,以強化碳費收取效益之管考與落實公民監督。

| 氣候變遷因應法 | 本研究建議 |

| 第二十八條

中央主管機關為達成國家溫室氣體長期減量目標及各期階段管制目標,得分階段對下列排放溫室氣體之排放源徵收碳費:

一、直接排放源:依其排放量,向排放源之所有人徵收;其所有人非使用人或管理人者,向實際使用人或管理人徵收。 二、間接排放源:依其使用電力間接排放之排放量,向排放源之所有人徵收;其所有人非使用人或管理人者,向實際使用人或管理人徵收。

生產電力之直接排放源,得檢具提供電力消費之排放量證明文件,向中央主管機關申請扣除前項第一款之排放量。

第一項碳費之徵收對象、費率,由中央主管機關依我國溫室氣體減量現況、 排放源類型、溫室氣體排放種類、排放量規模、自主減量情形及減量成效公告,並定期檢討之。

第一項碳費之計算方式、徵收方式、 申報、繳費流程、繳納期限、繳費金額不足之追繳、補繳、收費之排放量計算方法、免徵及其他應遵行事項之辦法,由中央主管機關定之。

|

第二十八條

(第一項) 中央主管機關為達成國家溫室氣體長期減量目標及各期階段管制目標,落實污染者付費原則及對脆弱群體之保障,得分階段對下列直接或間接排放溫室氣體之排放源徵收碳費:

一、直接排放源:依其排放量,向排放源之所有人徵收;其所有人非使用人或管理人者,向實際使用人或管理人徵收。 二、間接排放源:依其使用電力間接排放之排放量,向排放源之所有人徵收;其所有人非使用人或管理人者,向實際使用人或管理人徵收。

(第二項) 生產電力之直接排放源,得檢具提供電力消費之排放量證明文件,向中央主管機關申請扣除第一項第一款之排放量。

(第三項) 第一項碳費之徵收對象、費率,應由(行政院/永續會/氣候會報)邀集政府機關、學者專家及民間團體成立碳費審議會。碳費審議會並應於第十條行政院核定各期階段管制目標後六個月內,具體審酌下列各款因素擬定碳費預算書,報請(永續會/氣候會報)審議後送行政院核定並公告之: 一、全球主要並且符合2050年淨零目標的碳價趨勢; 二、本法長期減量目標與各階段溫室氣體減量目標達成情形; 三、易受碳價衝擊產業與其碳洩漏風險; 四、溫室氣體排放之環境外部成本與社會成本; 五、行政院主計總處所公布之消費者物價指數; 六、其他有利達成本法目的之因素。

(第四項) 前項碳費預算書,應以第十條各期階段管制目標之期程,擬定各階段碳費費率目標、氣候變遷行動基金預算編列,並就基金使用管理設定績效目標等。碳費審議委員會應至少每兩年依前項規定檢討之。

(第五項) 第三項碳費審議會之代表中,學者專家及民間團體代表之比例,合計不得少於二分之一。各代表並準用行政程序法第 三十二條及第三十三條有關利益迴避之規定。

(第六項) 第一項碳費之計算方式、徵收方式、 申報、繳費流程、繳納期限、繳費金額不足之追繳、補繳、收費之排放量計算方法、免徵及其他應遵行事項之辦法,由中央主管機關會同中央目的事業主管機關另訂辦法,並報請永續會/氣候會報審議後行政院核定公告實施。 |

| 氣候變遷因應法 | 本研究建議 |

| 第三十三條

前條基金專供執行溫室氣體減量及氣候變遷調適之用,其用途如下: 一、排放源檢查事項。 二、補助直 轄市、 縣(市)政府執行溫室氣體減量工作事項。 三、補助中央目的事業主管機關執行溫室氣體減量工作事項。 四、補助及獎勵事業投資溫室氣體減量技術。 五、辦理前三款以外之輔導、補助、獎勵溫室氣體減量工作事項、研究及開發溫室氣體減量技術。 六、資訊平台帳戶建立、免費核配、拍賣、配售、移轉及交易相關行政工作事項。 七、執行溫室氣體減量及管理所需之約聘僱經費。 八、氣候變遷調適之協調、研擬及推動事項。 九、推動碳足跡管理機制相關事項。 十、氣候變遷及溫室氣體減量之教育及宣導事項。 十一、氣候變遷及溫室氣體減量之國際事務。 十二、其他有關氣候變遷調適研究及溫室氣體減量事項。

溫室氣體管理基金應優先用於前項第四款及第五款用途。

第一項第二款至第五款及第十二款補助及獎勵之對象 、申請資格、條件、審查程序、獎勵、補助 方式、 廢止、追繳及其他相關事項之辦法,由中央主管機關定之。

|

第三十三條

(第一項) 前條基金專供溫室氣體減量及氣候變遷調適之用,其支用項目如下: 一、輔導、補助、獎勵辦理溫室氣體減量工作事項、發展低碳、負排放技術及產業、促進低碳經濟發展。 二、因應氣候變遷,輔導產業進行綠色轉型之工作事項與獎助事項。 三、氣候變遷調適之協調、研擬、推動及補助各級政府進行以社區為本之調適行動所需之事項。 四、因受氣候減緩與調適政策影響之勞工、脆弱群體或其他利害關係人,進行公正轉型之工作事項與獎助事項。 五、氣候變遷及溫室氣體減量之教育宣導、能力建構、公民參與與獎助事項。 六、氣候變遷科學研究、溫室氣體減量及氣候變遷調適技術需求評估與發展。 七、排放源檢查事項。 八、資訊平台帳戶建立、拍賣、配售及交易相關行政工作事項。 九、氣候變遷及溫室氣體減量之國際事務與國際合作計畫。 十、執行溫室氣體減量及管理所需之約聘僱經費 十一、其他有關溫室氣體減量及氣候變遷調適研究事項。

(第二項) 中央主管機關應成立氣候變遷因應基金管理會,其基金之收支、保管及運用,第一項第一款至第六款及第十一款之補助及獎勵之對象 、申請資格、條件、審查程序、獎勵、補助方式、 廢止、追繳及其他相關事項之辦法,由中央主管機關另訂辦法報請(氣候會報/永續會)審議後,經行政院核定之。

(第三項) 前項基金管理會應每年製作碳費收取執行績效報告,經行政院核定後向立法院報告及備查,並應公開於中央主管機關指定之網站,供民眾查閱。相關核定績效規範,除應審酌碳費之溫室氣體減量效益外,亦應分析各項低碳轉型面向所帶來之效益。

(第四項) 前項基金管理會代表就審查案件之利益迴避,準用行政程序法第三十二條及第 三十三條規定。 |