文/OURs都市改革組織

近年房租持續上漲,據主計處最新統計,租金指數已連續上漲40個月,再創歷史新高,2024年增幅更高達2.45%。為降低租屋族經濟負擔,2023年在OURs都市改革組織、崔媽媽基金會、租客聯盟倡議和跨黨派委員的支持下成功修正《所得稅法》,將過去形同雞肋的租屋抵稅「列舉扣除額12萬元」改為「特別扣除額18萬元」,並將於今年5月報稅季正式上路。

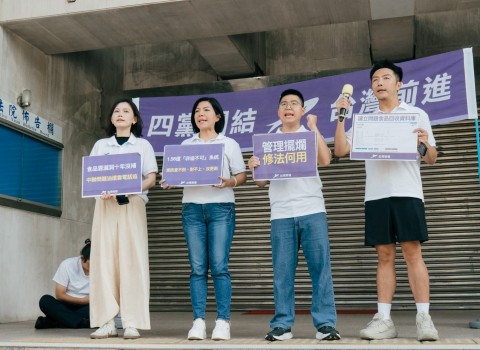

為讓此新制有效落實真正嘉惠租屋民眾,OURs都市改革組織、崔媽媽基金會與社會住宅推動聯盟,邀集國民黨牛煦庭委員、民進黨林月琴委員、民眾黨黃珊珊委員等跨黨派委員,於今(3/11)日一同召開記者會,呼籲內政部應針對已加入補貼系統(社宅包租代管、租金補貼)的租賃雙方進行專案宣導;同時,財政部應應設置「房客抵稅申訴專線」,並公開宣示若收到房東妨礙租金抵稅投訴將專案查處,以保障納稅人合法權益。

為什麼以往租金抵稅使用率低下?今年上路的新制改善了什麼?

台灣租屋族約有100萬戶,但根據財政部「納稅戶房屋租金支出抵稅統計表」,2022年僅有24,521戶申報租金抵稅,意即租屋族將租金申報抵稅的比例不到2.5%。房客租金抵稅使用率低落的重要原因之一,是原有租金抵稅制度採列舉扣除,相較於逐年提高的「標準扣除額」只能擇一使用,已然形同雞肋。

若以具備一定收入(要繳稅)並符合租金補貼收入門檻的租屋族設算,過去在耗時耗力檢附資料列舉租金申報後[1],相較於無須檢附任何資料的「標準扣除額」,單身租屋族只能少繳一千多元的所得稅;而若是已成家的租屋族,列舉扣抵租金後需要繳的稅額,甚至比使用標準扣除額更高。在這種制度設計下,租金抵稅使用比例自然極低。

而今年即將上路的租金抵稅新制,則改為可以與標準扣除額共同使用的「特別扣除額」並提高額度。對於前述租屋族而言,抵稅新制下單身租屋族將可比舊制在稅賦可少4,528至7,756元;而家庭租屋族則可少10,800至12,290元(見附件),至此租金抵稅制度對於租屋族才算真正有感。

租金抵稅看得到也要吃得到,內政部與財政部責無旁貸

依租客聯盟「租屋狀況調查」[2]指出,仍有高達54.2%租屋族是因為「房東拒絕」或「恐懼遭受房東不利對待」而無法使用租金抵稅。且有20.1%租屋族根本不知道租金可以申報扣抵所得稅,導致新制美意恐「看得到吃不到」。

民團雖已成功倡議法扶基金會辦理「租屋糾紛承租人電話法律諮詢服務」,但其僅為諮詢性質,宣導與救濟仍需主管機關積極介入。因此,基於上述困境,我們針對內政部與財政部具體提出以下訴求與建議,:

- 內政部應啟動包租代管、租金補貼案件專案宣導

由於內政部已透過「租金補貼」和「社宅包租代管」具體掌握數十萬筆租賃資訊,我們要求內政部應優先針對租補與包租代管這案件進行專案宣導,讓房東與房客瞭解新制。

對於加入社宅包租代管(或其房客已申請租金補貼)的房東而言,其已成為「公益出租人」享稅賦優惠,且依法[3]租補不會作為財政部查稅依據。因此內政部應向房東宣導「房客租金抵稅不會增加房東的稅額」,以降低房東的反彈與疑慮。

而對於房客端而言,內政部應向所有申請補貼的房客宣導「租屋抵稅是合法權益,且今年抵稅新制真正有感」,鼓勵房客充分使用抵稅新制。

二、財政部應負賦稅主管機關責任,提供配套救濟機制

但在上述補貼系統的租屋之外,一般民間租屋仍黑市嚴重。且據了解,財政部對於「房東妨礙房客租金抵稅」從過去到現在都是消極不作為,作為賦稅主管機關,理應保障納稅人合法權益的責任。

因此,我們要求財政部應設置「房客抵稅申訴專線」,並公開宣示若收到房東妨礙租金抵稅相關投訴,將專案查核該房東是否涉及逃漏租賃所得稅,以達嚇阻作用,保障租屋族合法權益。

附件:租金抵稅新舊制試算

以下透過租金補貼申請門檻「最低生活費3倍」設算租屋族收入和應繳稅額。實際抵稅時,每一申報戶每年扣除數額以18萬元為限(回攤至每月租金,為15,000元)[4]。

一、以單身家戶申報試算

| 臺北市 | 新北市 | 桃園市 | 台中市 | 高雄市 | 其他縣市 | |

| 收入 | ||||||

| 租補申請月薪上限 | 61,137 | 50,700 | 50,304 | 48,231 | 48,120 | 46,545 |

| 租補申請年薪上限 | 733,644 | 608,400 | 603,648 | 578,772 | 577,440 | 558,540 |

| 稅額 | ||||||

| 未使用租金抵稅 | 14,382 | 8,120 | 7,882 | 6,638 | 6,572 | 5,627 |

| 舊制租金抵稅 | 13,138 | 6,976 | 6,761 | 5,517 | 5,473 | 4,528 |

| 新制租金抵稅 | 5,382 | 0 | 0 | 0 | 0 | 0 |

| 新制與舊制抵稅差額 | 7,756 | 6,976 | 6,761 | 5,517 | 5,473 | 4,528 |

二、以配偶合併申報(家庭成員二人,且未生育子女)試算

| 臺北市 | 新北市 | 桃園市 | 台中市 | 高雄市 | 其他縣市 | |

| 收入 | ||||||

| 租補申請月薪上限 | 122,274 | 101,400 | 100,608 | 96,462 | 96,240 | 93,090 |

| 租補申請年薪上限 | 1,467,288 | 1,216,800 | 1,207,296 | 1,157,544 | 1,154,880 | 1,117,080 |

| 稅額 | ||||||

| 未使用租金抵稅 | 28,764 | 16,240 | 15,764 | 13,277 | 13,144 | 11,254 |

| 舊制租金抵稅 | 32,054 | 18,040 | 17,564 | 15,077 | 14,944 | 13,054 |

| 新制租金抵稅 | 19,764 | 7,240 | 6,764 | 4,277 | 4,144 | 2,254 |

| 新制與舊制抵稅差額 | 12,290 | 10,800 | 10,800 | 10,800 | 10,800 | 10,800 |