文/綠色公民行動聯盟、台灣氣候行動網絡(TCAN)研究中心

賴清德政府上任後,揭示了「綠色成長與 2050 淨零轉型」願景與五大策略,國發會於今年一月亦公佈了2030年減碳新目標,由原先的24±1%強化至28±2%。但綠色公民行動聯盟與台灣氣候行動網絡(TCAN)研究中心於5月27日的記者會盤點台灣1829家上市櫃公司及排碳大戶的氣候績效,發現企業整體的氣候行動仍表現不佳,且不少高排放企業亦是用煤與污染大戶,呼籲政府須加速推動企業的脫煤時程、完善ESG資料揭露與品質管理,並針對石化與半導體產業制定整體減碳戰略、展開國際氣候合作,方能達到2050淨零目標。

僅一成上市櫃公司承諾淨零,減碳積極度嚴重不足

綠色公民行動聯盟研究員柯乾庸說明,台灣1829家上市櫃公司中,於金管會ESG數位平台上自行申報並承諾淨零的企業有181家,約佔所有上市櫃公司的10%,雖較2023年的7%稍有成長,但仍有很大的努力空間。中期減碳目標的設定上,有8.8%的上市櫃公司(162家)已承諾2030年至2035年間的中期減量目標。而完全沒有填報資料,或填報研議中、盤查後確認等沒有具體減碳承諾或目標的企業,高達83.54%,較2023年盤點的七成更高,顯示企業在氣候行動的自主揭露上,缺乏積極性。我們要求金管會應加速推動企業落實永續資訊揭露,不僅要在年報中強制要求企業揭露永續相關財務資訊,更應完善ESG數位平台、ESG InfoHub等資訊平台的資料管理機制,讓投資人與社會大眾都能透過平台清楚了解企業的氣候行動表現。

十大排碳大戶中期減量目標應提升,節能與再生能源規劃要強化

2023年,台灣整體碳排放較2019年下降約3.33%,其中製造業部門減幅達5.06%。這一方面與部分企業將燃煤或燃油鍋爐轉為天然氣有關,但主要原因仍是受疫情後經濟復甦遲緩,以及俄烏戰爭造成的全球需求下滑影響,導致多數產業產量大幅減少。尤其石化業更受到中國產能崛起與低價競爭衝擊,部分業者甚至關閉產線,使碳排放進一步下降。

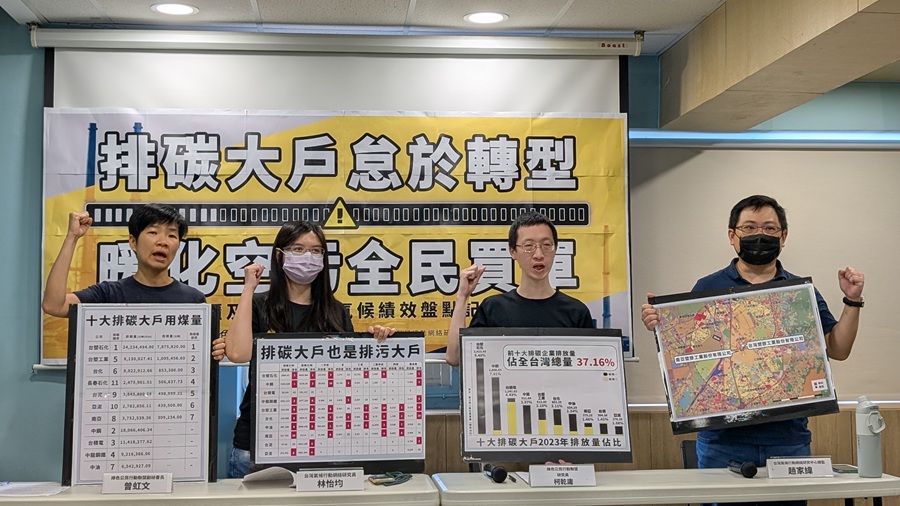

2023年台灣製造部門溫室氣體排放量約佔全國總排放量的48.44%,是最主要的溫室氣體排放來源。根據環境部規範,2023年須進行溫室氣體盤查登錄的製造業排碳大戶共287家(排除電力供應業)。其中前十大排碳企業排放量佔全台灣總量的37.16%,分別為:台塑石化、中鋼、台積電、中龍鋼鐵、台塑工業、台化、中油、南亞、台泥、亞泥。其中,最大排碳源台塑石化,排放了全國9.4%的溫室氣體,加上同為石化業的台塑工業、台化、中油、南亞,五間石化業排碳大戶佔了全台灣19.66%的排碳量。鋼鐵業的中鋼與中龍鋼鐵共佔台灣總碳排的10.58%。其他三間企業則是台積電佔4.43%、台泥佔1.41%與亞泥佔1.08%。(見附表一)

以2019年作為基準年,檢視前十大排碳大戶的減碳成效,可見台積電因持續擴廠,以致於排碳量大幅上升,中龍鋼鐵與台塑工業在排放量上也是正成長。而台化的減碳幅度則優於台灣整體排碳降幅(3.33%),未優於製造業的減碳降幅(5.06%)。減碳最多的是南亞,主因為燃煤使用量下降。(見附表二)

在氣候行動上,根據十大排碳大戶提出的永續報告書,十家企業均已承諾2050淨零碳排,但在2030年的中期減量目標設定上,台塑石化、台積電、中鋼與中龍鋼鐵這四家公司未能達到政府原先設定的24%減量目標 ,特別是台積電持續擴廠,其2030年的排放量預計較2019年上升約21.84%。除此之外,在再生能源使用與節能目標上,僅台積電與台泥、亞泥有揭露中長期(五年以後)的目標規劃,其它七家企業僅訂定短期1-2年內的節能/節電率目標,又或是僅維持在法規要求的節電1%,在再生能源的目標規劃上也同樣不夠積極。

石化與半導體業是主要碳排來源,亟需產業轉型、國際合作推動企業淨零

台灣氣候行動網絡林怡均研究員指出,若仔細檢視同時受金管會與環境部規範的台灣石化業(42家)與半導體業(33家)碳排大戶,可以發現:雖然這當中有超過八成的企業公開承諾了2050淨零,且有七成以上的公司訂定了2030年中期減量目標,但細究其目標值的設定,有半數(22家)的石化業者低於國家最初宣布的24%目標,而在規模持續擴大的半導體業,這比例更是達到七成(23家)。在節能與綠能方面,超過六成的企業其節能/節電目標仍停留在法規要求的1%,未見更積極的節能規劃;有六成以上的石化業者尚未使用再生能源,也尚未訂定或未說明對再生能源的中長期規劃。半導體企業雖相對其他製造業業者更積極佈局綠電使用,但2023年再生能源使用率未達1%的半導體業者仍超過半數(19家),也有近半數的企業所訂定的2030年再生能源目標低於10%。上述種種資料皆指出石化業與半導體業的氣候行動積極度尚待提升。(見附表三、四)

林怡均說,石化業與電子業(包括半導體)是我國製造部門的主要排放源,若其氣候行動不夠積極,勢必影響我國2030年減碳目標以及2050年淨零目標的達成。近年中國石化產能持續擴張,全球的大宗石化品預計至2030年仍供給過剩,此已威脅台灣業者的生存空間,考慮到未來碳費政策即將上路,且全球朝向淨零與減塑的大方向仍不變,業者應儘速調整商業策略,轉向產品低碳化與高值化,方能將危機化為轉機。至於在半導體業,政府在推動相關政策以維持該產業在全球的競爭優勢時,亦應重視其能耗、用水與碳排問題,主動與美國、日本、德國等各國政府及相關的國際組織展開氣候合作,共同訂定適合半導體產業的節電目標、再生能源使用義務與能源效率規範,如此才能確保該產業在全球各地擴張的同時,實現2050淨零目標,為國際社會作出貢獻。

排碳大戶也是污染大戶,籲積極制定脫煤轉型計畫

綠色公民行動聯盟副秘書長曾虹文指出,台灣的排碳大戶不僅是溫室氣體的主要排放者,同時也是空氣污染的排放大戶。2023年前十一大排碳企業中,扣除未使用燃煤的台積電與中油,以及使用煤作為煉鐵製程原料(還原劑)的中鋼與中龍鋼鐵,其餘七家企業正好也是全台燃煤用量最高的七大業者。其中,台塑石化2023年使用煤炭約為787.6萬公噸,台塑工業109.5萬噸,台化85萬噸,南亞30.9萬噸,整體而言,台塑集團全年總用煤量達1013萬公噸,與台中火力發電廠一年的用煤量1200萬公噸相距不遠。曾虹文強調:「關注燃煤污染時,絕對不能忽略這些排碳大戶應承擔的責任。」

更重要的是,這些企業不僅排碳量高,亦排放大量有害空氣污染物與衍生性PM2.5,其中有76個污染排放量高的工廠,鄰近學校、醫院與人口稠密區,對公共健康造成威脅。以台塑石化為例,其揮發性有機物(VOCs)、甲苯、重金屬等12項列管污染物排放量,也是全國前十。而台塑工業排放的氯乙烯不僅全國最多,甚至是中油的310倍。

呼籲政府,應儘速訂出「製造部門脫煤時程」,推動高碳排產業制定減煤與替代能源使用計畫,並加強有害空氣污染物的監測與管制,落實污染治理責任。也呼籲這些高碳排、高污染的上市櫃公司,身為資本雄厚、具備技術研發能力的企業,更有條件啟動低碳轉型與污染防制,應負起社會責任,訂出明確的減碳時程與轉型路徑,汰換燃煤設備與老舊製程,並導入最佳可行技術,以達到污染物最小排放。以排碳最多也是用煤最多的台塑集團為例,2023年稅後淨利約為440億元,台塑石化單一公司就獲利218.6億元,顯示具備「脫煤轉型」的能力,不要再用污染換利潤,把成本轉嫁給社會大眾了。

2030年目標迫在眉睫,企業減碳須更積極

台灣氣候行動網絡研究中心總監趙家緯強調,上市櫃公司與排碳大戶在氣候行動承諾上仍有待加強。政府既已提高2030中期減碳目標的設定,就應採取更積極措施,促使企業提出具體的階段性目標並落實減碳。金管會已預備接軌IFRS S1 & S2永續揭露準則,要求企業依國際規範揭露氣候行動以補足資訊落差,但整體進程仍須加速以因應國際淨零轉型要求。此外,賴政府新發布的六大部門減碳行動計畫,應採取更積極的轉型政策來指引排碳大戶制定轉型計畫,並落實資訊揭露,讓全民共同參與監督,推動企業真正邁向淨零目標。

綠盟與TCAN研究中心共同提出以下訴求:

- 企業應提出更積極的2030中期減碳目標、中長期的節能目標,以及再生能源使用規劃,方能因應漸趨嚴格的氣候政策,追上國際淨零趨勢

- 金管會需強化管理上市櫃公司的ESG資料揭露與資料品質,以利社會各界能善用金管會的數位平台,共同監督企業的淨零轉型進展。

- 經濟部應針對石化業的「整體價值鏈」提出淨零轉型戰略,並且納入明確的監督檢核機制、供給面與需求面的政策工具及相關支持機制。

- 國家應重視半導體業排碳持續增長的問題,主動與各國政府及相關國際組織展開氣候合作,共同訂定適合該產業的環境規範、再生能源使用義務與能源效率目標,確保該產業在全球各地擴張的同時,仍走在2050淨零的路徑上。

- 政府應儘速訂出「製造部門脫煤時程」,推動高碳排產業制定減煤與替代能源使用計畫,同步落實減碳與減污的永續轉型。

附表一:十大排碳大戶2023年溫室氣體排放量佔比(單位:公噸二氧化碳當量)

| 公司 | 總排放量(佔2023年總排放%) | 範疇一(佔公司總排放量%) | 範疇二(佔公司總排放量%) |

| 台塑石化 | 24,234,494.00(9.40%) | 24,004,640.25(99.05%) | 229,853.75(0.95%) |

| 中鋼 | 18,066,406.34(7.01%) | 16,808,553.91(93.04%) | 1,257,852.43(6.96%) |

| 台積電 | 11,418,277.62(4.43%) | 1,288,103.93(11.28%) | 10,130,173.70(88.72%) |

| 中龍鋼鐵 | 9,216,366.06(3.57%) | 9,054,468.02(98.24%) | 161,898.04(1.76%) |

| 台塑工業 | 8,130,027.41(3.15%) | 3,542,104.25(43.57%) | 4,587,923.16(56.43%) |

| 台化 | 8,022,912.66(3.11%) | 5,126,821.90(63.90%) | 2,896,090.77(36.10%) |

| 中油 | 6,542,927.09(2.54%) | 5,564,731.09(85.05%) | 978,196.00(14.95%) |

| 南亞 | 3,752,539.36(1.46%) | 1,385,813.17(36.93%) | 2,366,726.19(63.07%) |

| 台泥 | 3,643,800.26(1.41%) | 3,457,473.61(94.89%) | 186,326.65(5.11%) |

| 亞泥 | 2,782,856.11(1.08%) | 2,634,141.98(94.66%) | 148,714.13(5.34%) |

附表二:十大排碳大戶減碳現況與2030減碳目標

| 公司 | 2023年減碳幅度 (相較2019年) |

2030年減量目標 (相較2019年) |

2023年的再生能源使用率 | 中長期的年節能率目標是否高於1% | 中長期的再生能源 使用率目標 |

| 台塑 石化 |

-11.94% | -16.74% | 0.00006% | 否 (年節電1%) |

無(但有裝置容量目標:太陽能發電廠15.4MW) |

| 中鋼 | -16.20% | -23.07% | 0.05221% | 未說明 | 未說明 |

| 台積電 | 48.38% | 21.84% | 11.2% | 是 | 2030 RE 60 |

| 中龍 鋼鐵 |

1.98% | -17.94% | 未說明 | 否 (年節電1%) |

未說明 |

| 台塑 工業 |

2.60% | -39.93% | 0 | 未說明 | 無(僅有短期目標) |

| 台化 | -3.64% | -24.98% | 0.5488% | 未說明 | 2030 RE 5 |

| 中油 | -15.36% | -24.35% | 未說明 | 未說明 | 無(僅有短期目標,且為裝置容量目標 |

| 南亞 | -36.12% | -24.42% | 0.001% | 未說明 | 無(但有裝置容量目標:2030年累計建置56MW) |

| 台泥 | -18.68% | 有排放強度目標(SBT),但未提出絕對減量目標 | 0.07% | 是 | 無(但有裝置容量目標:400MW&替代燃料熱值替代比率目標) |

| 亞泥 | -10.00% | 有排放強度目標(SBT),但未提出絕對減量目標 | 0.01% | 是 | 辦公室場域使用再生能源達20%&生質替代燃料供熱比例目標 |

| 國家 整體 |

-3.33% | 24%±1 (原訂) 28%±2 (2024年底修正) |

|||

| 製造業 | -5.06% | -18.0% |

附表三:屬於環境部列管的排碳大戶且受金管會規範須揭露永續資訊的石化業者共42家

| 石化業 (42家) |

有2050淨零承諾 | 有中期減量目標 | 2030減碳目標低於24% (包含未揭露者) |

中長期節能目標小於 等於=1%或未訂定 |

再生能源使用率=0 (包含未揭露者) |

沒有中期再生能源目標 |

| 家數 | 34 | 32 | 22 | 33 | 26 | 27 |

| 比例 | 81% | 76% | 52% | 79% | 62% | 64% |

附表四:屬於環境部列管的排碳大戶且受金管會規範須揭露永續資訊的半導體業者共33家

| 半導體業 (33家) |

有2050淨零承諾 | 有中期減量目標 | 2030減碳目標低於24%(包含無絕對減量目標者) | 2023再生能源 使用率<1% |

中長期節能目標 =1%或無明確目標 |

2030RE目標 <10% |

沒有中期再生能源目標 |

| 家數 | 28 | 30 | 23 | 19 | 20 | 16 | 12 |

| 比例 | 85% | 91% | 70% | 58% | 61% | 48% | 36% |

附表五:十大排碳大戶2023年用煤量

| 公司 | 排碳量順序 | 排碳量(公噸CO2e) | 用煤量(公噸) | 用煤量排序 |

| 台塑石化 | 1 | 24,234,494.00 | 7,875,820.00 | 1 |

| 台塑工業 | 5 | 8,130,027.41 | 1,095,456.00 | 2 |

| 台化 | 6 | 8,022,912.66 | 853,300.00 | 3 |

| 長春石化 | 11 | 2,475,901.51 | 506,637.73 | 4 |

| 台泥 | 9 | 3,643,800.26 | 498,935.21 | 5 |

| 亞泥 | 10 | 2,782,856.11 | 439,508.00 | 6 |

| 南亞 | 8 | 3,752,539.36 | 309,234.00 | 7 |

| 中鋼 | 2 | 18,066,406.34 | — | — |

| 台積電 | 3 | 11,418,277.62 | — | — |

| 中龍鋼鐵 | 4 | 9,216,366.06 | — | — |

| 中油 | 7 | 6,542,927.09 | — | — |